让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

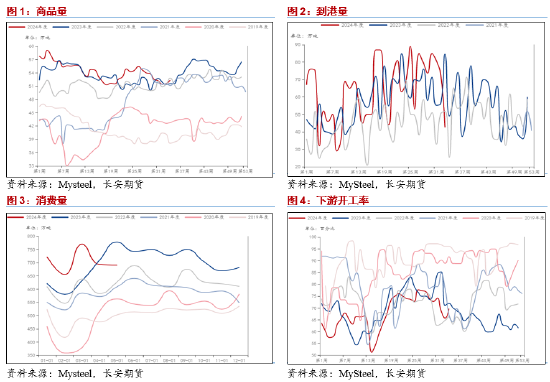

一、基本面 供给侧,根据Mysteel最新数据显示,截至8月23日当周我国液化气商品量为52.28万吨,虽然较8月中期有所回暖,但相较7月水平来看仍有下行存在;同时在进口方面,8月液化气到港量较7月中下旬的高位下降幅度明显,降幅达到49.8%。国内产量的下降以及到港量的回调均有可能在后续为内盘炼厂的外放提供一定的可能性,但考虑到北美飓风的影响目前依旧存在,国际市场的整体供给短期内或仍趋紧,这将在后续依然是PG价格支撑因素之一。 而在需求侧,根据隆重石化的数据,我国截至7月的月度消费量达到了571.1万吨,呈现出连续4个月的上行走势,基本符合此前我们对于我国消费进一步复苏的预期。从分类表现来看,下游C3开工水平在8月第三周时间来到了68.68%,虽尚未回暖至6、7月份的高位,但较8月中旬的低点已经有了明显增长,且烷基化开工同步回暖,但同时下游MTBE开工水平有所回落,PDH装置复产推迟,这导致国内整体的消费水平基本保持一致,并未出现明显改变。

库存方面,我国厂库方面自7月份以来厂库在连续下降之后于8月中旬再度出现了一定程度的积累,这主要是由于下游备货意愿不够高涨所致。而在港库方面,在此前到港量大量下降进口数量明显不足的情况下,国内港库依然存在着累库现象,这更加直观地展现出下游接货积极性的低迷,进而也对价格形成一定的压制。

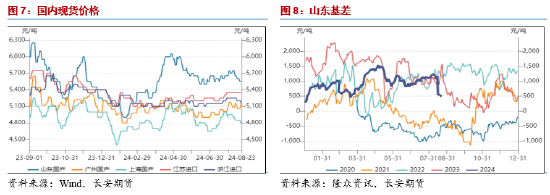

二、现货基差 在现货方面,近期国内部分地区炼厂虽然排产增加,但市场对于下游消费回暖的预期对价格形成了一定的支撑作用,这进而导致我国液化气现货价格基本维持了季节性的震荡走势,并未出现明显变化。但值得注意的是山东现货价格近期出现了小幅回调,基本抹去了8月以来的涨幅,且广州国产货价格近期稳步提升,这或在后续为跨区域套利带来一定的机会。 而在基差方面,国内山东现货对应的基差在前期持续走强,在剔除主力合约变更带来的活跃合约价格变化幅度之后,近期的基差表现依旧相对偏强,这基本符合我们此前对于卖保操作入场的预期。但值得注意的是,随着目前基差水平位居高点,后续在进入金九窗口之后基差或出现季节性的回调,这意味着近期的卖保头寸或不再值得持有,而买保机会或逐步展现。

三、成本 成本端原油价格方面,7月以来原油价格便持续处在下行通道之中,尽管在8月中旬经历了一周的反弹走势,但目前依然存在较高的跌幅存在。就原油自身的情况来看,基本面之中供给侧的趋紧情况或在四季度OPEC+恢复增产之后得到缓解,且夏季消费的表现目前也不及预期,叠加库存数据去化速度的减缓,整体对价格的支撑力度有限。而在金融属性与政治属性方面,前者对于美联储9月降息的预期基本固定,整体压力有所缓解,而后者则集中在中东停火谈判的进展以及俄乌冲突的发展之上,此二者的不确定性均较强。因此综合来看,成本端原油的价格在三四季度交替之际或难再现强势走势,这对于PG价格来说或成为一定的拖累,但若国际地缘局势在后续进一步激烈升级,那么原油价格的强势反弹或为PG价格带来一定的上行动力。 四、观点及展望 8月以来液化气价格整体依然维持了震荡走势,在自身供给偏弱但需求存在回暖预期的情况下,并未单边跟随油价走势持续回调,反而相对强势。预计在后续的发展之中,PG价格或仍旧维持坚挺,在油价下行之际或维持震荡走势,但若国际地缘冲突激烈升级,那么PG将仍有上行可能。 仅供参考。 作者简介: 范磊,从业资格证号:F03101876,投资咨询证号:TN037282,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种框架分析判断行情趋势。 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 大连有约网络技术有限公司 |